課税地目とは

課税地目とは

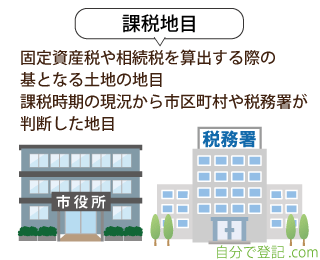

課税地目(かぜいちもく)とは、固定資産税や相続税を算出する際の基となる土地の地目のことです。

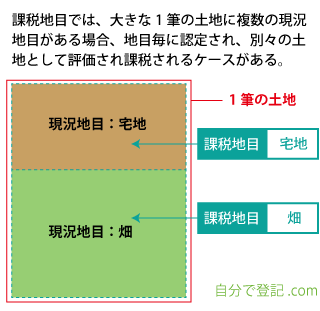

課税地目は、1筆の土地に複数の現況地目が存在する場合、地目毎に認定され、別々の土地として評価され課税されるケースがあります。

課税地目を次の2つから説明します。

- 固定資産税の課税地目

- 相続税の課税地目

固定資産税の課税地目

固定資産税は、地方税法に基づき、その土地がある市区町村が徴収する地方税です。

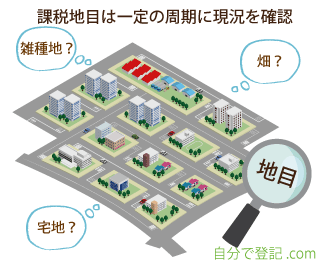

固定資産税の課税地目は、課税時期の「1月1日時点」の土地の現況から判断されます。

市区町村では、一定の周期に航空写真を撮影し、前年度の写真と比較して建物や土地の現況を確認したり、役所の職員が現地に赴き確認したりしています。

相続税の課税地目

相続税は、相続税法に基づき、国が徴収する国税です。

相続税の課税地目は、課税時期の「相続により財産を取得した時点」での土地の現況から判断されます。

課税地目の種類

土地の地目は全て課税時期の現況によって判定することとし、地目の区分は不動産登記事務取扱手続準則(平成17年2月25日付民二第456号法務省民事局長通達)第68条及び第69条に準じて判定します。なお、同準則に定める地目の定め方の概要は次のとおりです。

| 番号 | 地目 | 説明 |

|---|---|---|

| 1 | 宅地 | 建物の敷地及びその維持若しくは効用を果たすために必要な土地 |

| 2 | 田 | 農耕地で用水を利用して耕作する土地 |

| 3 | 畑 | 農耕地で用水を利用しないで耕作する土地 |

| 4 | 山林 | 耕作の方法によらないで竹木の生育する土地 |

| 5 | 原野 | 耕作の方法によらないで雑草、かん木類の生育する土地 |

| 6 | 牧場 | 家畜を放牧する土地 |

| 7 | 池沼 | かんがい用水でない水の貯留池 |

| 8 | 鉱泉地 | 鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地 |

| 9 | 雑種地 | 以上のいずれにも該当しない土地 |

(注) 駐車場(宅地に該当するものを除きます。)、ゴルフ場、遊園地、運動場、鉄軌道等の用地は雑種地となります。

※昔は、塩田があり合計10種類でした。

自分で地目変更登記を楽しみたい方へ

おすすめの記事

登記あいうえお 目次

最新情報を確実に受け取れます!

麻美

麻美日本登記研究会は、あなたへ真実を伝えることを使命と考えています。

でも、ホームページに裏情報や実名などの情報を掲載すると日本登記研究会は営業妨害や名誉毀損などで損害賠償請求をされる可能性があるの。ホームページに掲載された情報は誰もが、いつでも読め、公開されているから。

芳樹

芳樹そこで、ホームページに掲載しにくい情報は、日本登記研究会が発行する『メルマガ(メールマガジン)』にて個別に情報を届けています。

このメルマガの読者は3万人を超え、登記に関するメルマガでは日本一です。

香苗

香苗なお、これまでに無料小冊子を受け取った場合は、既に読者登録されいますので、新たに登録する必要はありません。

麻美無料の『メルマガ(メールマガジン)』を読まれますか?

下記の□の箇所に『あなたのメールアドレス』を入力し登録ボタンをクリックしてください。

これだけで登録完了です。登録完了後10分以内に、あなたへ『メルマガ(メールマガジン)』を送信します。

芳樹『メルマガ(メールマガジン)』は不要になったら、簡単に登録を解除できます。

あなたにとって損なことは何もありませんよね。

今すぐ、真実の情報を受け取ってください。

裏情報・最新情報を無料で入手しましょう

メールアドレスを入力後、登録ボタンをクリック、次に送信ボタンをクリックで登録完了です。

解除される時は、解除ボタンを2回クリックするだけで簡単に解除できます。