住宅ローンを返済できなくなったら

住宅ローンを返済できなくなったら

自分で登記をする会です。

今年もあと少しとなりましたね。

今年最後のメルマガとなります。

前回のメルマガ発行後、アマゾンにて、書籍『自分で登記をする会』があっという間に売り切れました。

多くの方にご購入していただき本当にありがとうございました。

完売した関係で、

急遽、本日Amazonに書籍を発送することになりました。

元旦には、補充されると思います。

現在、『通常7~12日以内に発送します』となっていますが、もっと早くお届けできます。

3時間ほどで読める内容となっていますので、年始に是非読んで下さい。

今回は、住宅ローンを返せなくなった場合のことについてお話します。

これから、新築される方を不安にする内容なので、話すべきかを悩みました。

しかし、現実を知っていただいた方がよいと判断しお話します。

最近、日本登記研究会の近くで、競売物件がでました。

競売について説明します。

競売は、

『けいばい』

『きょうばい』

と呼ばれています。

金融機関などからお金を借り、返済をしていたが、返済できなくなった場合、お金を貸した金融機関が裁判所に競売の申し立てを行います。

競売となると、裁判所と下記のホームページに詳しい情報が公開されます。

http://bit.sikkou.jp/

競売の情報がでると、これらの不動産を購入しようとする業者や個人が入札します。

そして、一番高い金額で入札した人が落札し、不動産を取得します。

返済できなかった不動産の所有者は、強制的に退去し、明け渡すことになります。

最近は、競売を代行する競売代行業者が、競売物件がでた周辺にチラシを撒きます。

先週、日本登記研究会にもチラシが入りました。

日本登記研究会は、その競売物件からは少し離れていますので、かなり広範囲にチラシを撒いたのでしょうね。

チラシが撒かれると、多くの人がその競売物件のことを知ります。

当然、競売物件の近所の人も知ることになります。

今回の競売物件は、家族で住んでいるようです。

その家族の子供は、同級生に自宅が競売になったことを知られることになるでしょう。

同じ学区には住みにくくなります。

子供もかわいそうですね。

無理な住宅ローンを契約すると、競売になる可能性は高いです。

もし、どうしても返済ができない場合、『任意売却』という方法があります。

このメルマガを読んでいる方は賢い人ばかりなので、このようになることはないと思いますが、知識として知っておいて下さい。

友人や知人で困った方がいたら、教えてあげて下さい。

『競売』は強制的に、裁判所に不動産を取り上げられます。

『任意売却』は、自分の意思で売ります。

『任意売却』は普通の不動産売買と同じようにできます。

自分の意思で売るので、周囲の人にも引っ越す説明がしやすいです。

競売になったので、立ち退きをさせられるのと

自分の意思で引っ越すのは大きな違いではないでしょうか。

その他にも大きなメリットがあります。

一般的に、『競売』に比べて『任意売却』の方が高く売れます。

高く売れた方が、借金が減り、これから返済していく借金が少なくなるのです。

借金が少ない方がいいですよね。

わかりにくいと思いますので、例を出して説明しますね。

例えば、中村さんは4000万円を銀行から借りて、土地を購入しマイホームを新築しました。

中村さんは、5年後に返済が滞り、返済ができなくなりました。

一般的には、『競売』より『任意売却』の方が高く売れます。

『競売』では、2000万円で落札されたと仮定します。

『任意売却』では、2500万円で売れたと仮定します。

中村さんの借金は、3700万円残っていたと仮定すると、

『競売』では、2000万円で落札されたので、3700万円-2000万円=1700万円

中村さんの借金は、1700万円となりました。

『任意売却』では、2500万円で売れたので、3700万円-2500万円=1200万円

中村さんの借金は、1200万円となりました。

返済ができなくなると、マイホームは取られ、どこかに引越しします。

しかし、借金はなくなりません。

借金は完済するか、自己破産するまで、つきまといます。

1700万円を返済するよりは、

1200万円の返済の方が大変さが和らぎます。

『任意売却』は、『競売』に比べて借金の額が減るというメリットと

返済できなくなって強制的に立ち退きをするのではなく、自分で売却して引越しという選択ができるメリットがあります。

ハウスメーカーや工務店など、特に建売業者は無理な住宅ローンを平気で勧めてきます。

彼らは、売れば、それで終わりです。

あなたが、どうなろうと関係ないのです。

彼らの給与は歩合制が大多数です。

そのため、売れば、給料が上がりますが、売れないと会社を辞めなければなりません。

だから、無理な住宅ローンでも平気で、大丈夫ですよとか言ってきます。

彼らの言うことには注意して下さいね。

次回のメルマガは、来年になります。

最新情報を確実に受け取れます!

麻美

麻美日本登記研究会は、あなたへ真実を伝えることを使命と考えています。

でも、ホームページに裏情報や実名などの情報を掲載すると日本登記研究会は営業妨害や名誉毀損などで損害賠償請求をされる可能性があるの。ホームページに掲載された情報は誰もが、いつでも読め、公開されているから。

芳樹

芳樹そこで、ホームページに掲載しにくい情報は、日本登記研究会が発行する『メルマガ(メールマガジン)』にて個別に情報を届けています。

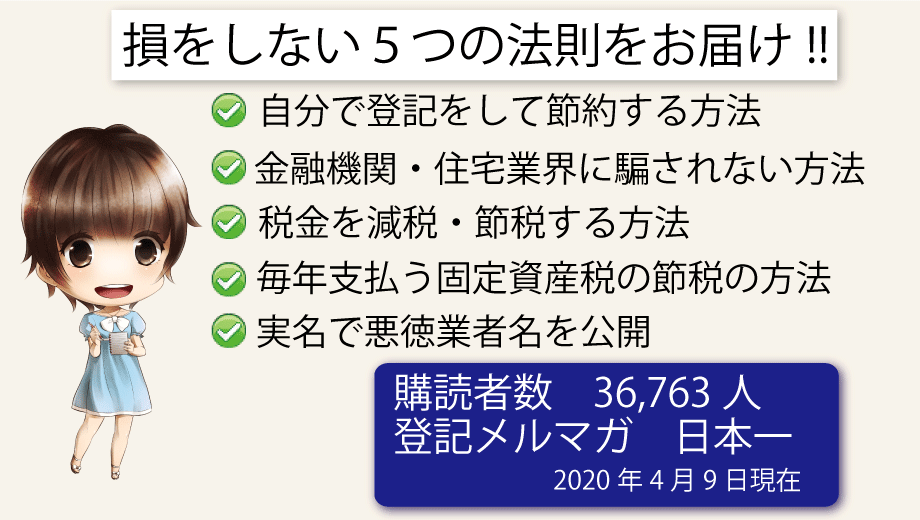

このメルマガの読者は3万人を超え、登記に関するメルマガでは日本一です。

香苗

香苗なお、これまでに無料小冊子を受け取った場合は、既に読者登録されいますので、新たに登録する必要はありません。

麻美無料の『メルマガ(メールマガジン)』を読まれますか?

下記の□の箇所に『あなたのメールアドレス』を入力し登録ボタンをクリックしてください。

これだけで登録完了です。登録完了後10分以内に、あなたへ『メルマガ(メールマガジン)』を送信します。

芳樹『メルマガ(メールマガジン)』は不要になったら、簡単に登録を解除できます。

あなたにとって損なことは何もありませんよね。

今すぐ、真実の情報を受け取ってください。

裏情報・最新情報を無料で入手しましょう

メールアドレスを入力後、登録ボタンをクリック、次に送信ボタンをクリックで登録完了です。

解除される時は、解除ボタンを2回クリックするだけで簡単に解除できます。